Kita telah membahas beberapa kesalahan krusial yang seringkali menghantui perjalanan finansial di usia 20-an. Kini, mari kita lanjutkan dengan tiga keputusan lain yang tak kalah pentingnya dan seringkali menjadi sumber penyesalan di kemudian hari. Ketiga poin ini menyangkut perlindungan diri, prioritas pengeluaran, dan investasi pada aset terpenting yang kita miliki: diri sendiri. Memahami dan mengoreksi kesalahan-kesalahan ini adalah langkah fundamental menuju kematangan finansial yang berkelanjutan.

Mengabaikan Pentingnya Asuransi: Bermain Judi dengan Masa Depan

Di usia 20-an, dengan tubuh yang masih prima dan semangat yang membara, banyak dari kita merasa tak terkalahkan. Konsep asuransi—baik itu asuransi kesehatan, jiwa, atau bahkan asuransi properti—seringkali dianggap sebagai pengeluaran yang tidak perlu, sebuah beban finansial tambahan yang bisa dihindari. Kita cenderung berpikir bahwa "saya masih muda, saya sehat, tidak mungkin terjadi apa-apa." Namun, pemikiran ini adalah salah satu kesalahan paling berbahaya yang bisa dilakukan. Hidup penuh dengan ketidakpastian, dan satu kejadian tak terduga—kecelakaan, penyakit serius, atau bahkan kematian—dapat menghancurkan tidak hanya diri kita sendiri tetapi juga stabilitas finansial orang-orang yang kita cintai. Mengabaikan asuransi sama saja dengan bermain judi dengan masa depan, mempertaruhkan semua yang telah kita bangun hanya karena enggan membayar premi yang relatif kecil.

Contohnya adalah kisah Rina, seorang karyawan swasta berusia 26 tahun yang baru saja mulai meniti karier. Ia merasa preminya terlalu mahal dan memilih untuk tidak mengambil asuransi kesehatan tambahan selain dari BPJS Kesehatan yang disediakan perusahaan, yang menurutnya sudah cukup. Suatu hari, Rina mengalami kecelakaan motor yang cukup parah, membutuhkan operasi dan perawatan intensif selama beberapa minggu. Meskipun BPJS menanggung sebagian besar biaya, ada beberapa pengobatan dan fasilitas yang tidak tercakup, yang mengharuskan Rina membayar jutaan rupiah dari kantongnya sendiri. Karena tidak memiliki dana darurat yang memadai, ia terpaksa meminjam uang dari keluarga dan teman, bahkan menjual beberapa asetnya. Situasi ini tidak hanya memperlambat pemulihannya tetapi juga menciptakan beban finansial yang besar dan penyesalan mendalam karena tidak menganggap serius pentingnya asuransi. Sebuah survei menunjukkan bahwa biaya medis di Indonesia terus meningkat setiap tahunnya, dan tanpa perlindungan yang memadai, satu insiden kesehatan bisa menghabiskan seluruh tabungan atau bahkan membuat seseorang terjerat utang.

Perlindungan Diri sebagai Investasi Jangka Panjang

Asuransi bukanlah pengeluaran, melainkan investasi dalam perlindungan diri dan keluarga. Di usia 20-an, premi asuransi cenderung lebih murah karena risiko kesehatan yang lebih rendah. Ini adalah jendela kesempatan yang sangat baik untuk mengamankan perlindungan dengan biaya yang terjangkau, yang akan sangat berharga di masa depan. Asuransi kesehatan, misalnya, melindungi Anda dari biaya medis yang membengkak akibat penyakit atau kecelakaan. Asuransi jiwa, meskipun mungkin terasa prematur, sangat penting jika Anda memiliki tanggungan atau utang yang akan menjadi beban bagi keluarga Anda jika terjadi sesuatu yang tidak diinginkan. Bahkan asuransi properti atau kendaraan bisa menjadi penyelamat dari kerugian finansial besar akibat kerusakan atau kehilangan.

Selain memberikan ketenangan pikiran, memiliki asuransi yang tepat juga memungkinkan Anda untuk fokus pada tujuan finansial lainnya tanpa dihantui rasa khawatir. Anda tahu bahwa jika terjadi hal buruk, ada jaring pengaman yang akan menopang. Ini membebaskan Anda untuk berinvestasi, membangun bisnis, atau mengejar impian tanpa takut bahwa satu insiden tak terduga akan menghancurkan segalanya. Penting untuk melakukan riset dan memilih jenis asuransi yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Jangan hanya terpaku pada premi termurah, tetapi pahami cakupan, ketentuan, dan reputasi penyedia asuransi. Menginvestasikan waktu dan sedikit uang untuk memahami dan mendapatkan asuransi adalah keputusan bijak yang akan Anda syukuri seumur hidup.

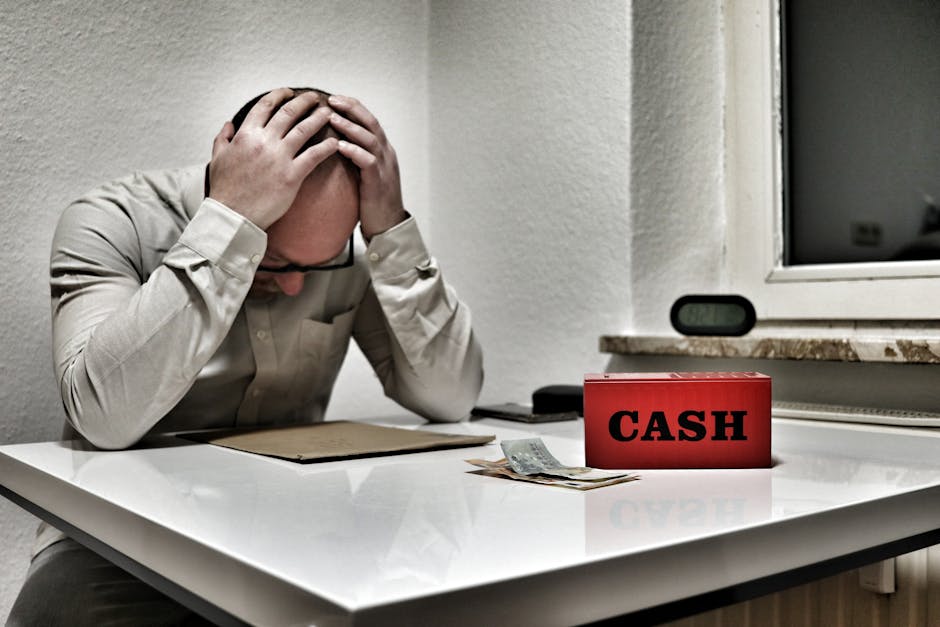

Terlalu Banyak Pengeluaran untuk Gaya Hidup: Perangkap Konsumsi dan FOMO

Di era media sosial yang serba visual, tekanan untuk menampilkan gaya hidup tertentu di usia 20-an terasa sangat nyata. Fenomena FOMO (Fear Of Missing Out) atau keinginan untuk "flexing" (memamerkan kekayaan atau gaya hidup) telah menjadi pendorong utama pengeluaran yang tidak perlu. Kita seringkali tergoda untuk membeli pakaian merek terbaru, gadget tercanggih, sering makan di restoran mewah, atau bepergian ke tempat-tempat eksotis, hanya karena melihat teman-teman atau influencer melakukannya. Pengeluaran untuk gaya hidup ini, meskipun memberikan kepuasan sesaat, seringkali menguras tabungan, menghambat investasi, dan bahkan menjerumuskan kita ke dalam utang konsumtif. Ini adalah keputusan yang seringkali disesali di kemudian hari, ketika kita menyadari bahwa kebahagiaan sejati tidak berasal dari barang-barang material.

Coba ingat kisah Tomi, seorang manajer pemasaran berusia 27 tahun. Tomi memiliki penghasilan yang cukup baik, tetapi ia selalu merasa harus "menjaga citra" di hadapan teman-teman dan rekan kerjanya. Ia rutin membeli barang-barang bermerek, sering nongkrong di kafe-kafe hits, dan selalu ikut setiap ajakan liburan dadakan meskipun harus menggunakan kartu kredit. Akibatnya, Tomi selalu kekurangan uang di akhir bulan. Ia tidak punya tabungan, dana daruratnya kosong, dan ia menunda investasi karena merasa "tidak ada sisa uang." Ketika ia melihat teman-temannya yang lebih hemat mulai membeli properti atau berinvestasi di bisnis, Tomi baru menyadari betapa banyak uang yang telah ia hamburkan untuk hal-hal yang tidak memberikan nilai jangka panjang. Penyesalan itu terasa pedih, karena ia tahu bahwa waktu dan uang yang telah berlalu tidak akan bisa kembali.

Membangun Kebahagiaan yang Berkelanjutan, Bukan Sekadar Tampilan

Mengurangi pengeluaran untuk gaya hidup bukan berarti Anda harus hidup miskin atau tidak boleh menikmati hidup. Sebaliknya, ini adalah tentang membuat pilihan yang sadar dan prioritas yang bijak. Ini tentang memahami bahwa kebahagiaan sejati dan kepuasan jangka panjang tidak datang dari barang-barang material yang cepat usang, tetapi dari pengalaman, hubungan, dan kebebasan finansial yang Anda bangun. Dengan mengendalikan pengeluaran gaya hidup, Anda dapat mengalokasikan lebih banyak uang untuk tabungan, investasi, atau pengembangan diri, yang semuanya akan memberikan imbal hasil yang jauh lebih besar dan berkelanjutan.

Untuk mengatasi jebakan ini, mulailah dengan membedakan antara "kebutuhan" dan "keinginan." Prioritaskan kebutuhan dan alokasikan sebagian kecil dari anggaran Anda untuk keinginan, tetapi pastikan itu tidak mengganggu tujuan finansial utama Anda. Latih diri Anda untuk menunda kepuasan, dan pertimbangkan nilai jangka panjang dari setiap pengeluaran. Apakah gadget terbaru ini benar-benar akan meningkatkan produktivitas Anda atau hanya akan menjadi barang pamer? Apakah liburan mewah ini sebanding dengan penundaan tujuan finansial Anda? Ingatlah, kekayaan sejati adalah apa yang tidak Anda lihat, bukan apa yang dipamerkan di media sosial. Orang-orang yang benar-benar kaya seringkali hidup sederhana dan berinvestasi secara bijak, sementara banyak yang terlihat kaya justru bersembunyi di balik tumpukan utang. Di usia 20-an, membangun kebiasaan hidup hemat dan bijak adalah investasi terbaik yang bisa Anda lakukan untuk masa depan finansial Anda.

Tidak Berinvestasi pada Diri Sendiri: Menutup Pintu Potensi

Di antara semua bentuk investasi yang ada, investasi pada diri sendiri seringkali menjadi yang paling diabaikan, padahal ini adalah investasi dengan pengembalian tertinggi yang bisa Anda lakukan, terutama di usia 20-an. Banyak anak muda cenderung fokus pada pekerjaan rutin mereka, merasa puas dengan keterampilan yang sudah dimiliki, dan enggan mengeluarkan waktu atau uang untuk pendidikan lanjutan, kursus keterampilan baru, atau pengembangan pribadi lainnya. Mereka mungkin berpikir bahwa gelar sarjana sudah cukup, atau bahwa perusahaan akan menyediakan semua pelatihan yang dibutuhkan. Namun, di dunia yang terus berubah dengan cepat, stagnasi adalah kemunduran. Tidak berinvestasi pada diri sendiri berarti menutup pintu potensi pertumbuhan karier, peningkatan pendapatan, dan adaptasi terhadap perubahan pasar kerja, yang pada akhirnya akan merugikan stabilitas finansial jangka panjang.

Mari kita ambil contoh Lisa, seorang lulusan baru yang bekerja di sebuah perusahaan teknologi. Lisa memiliki keterampilan dasar yang baik, tetapi ia enggan mengikuti kursus tambahan atau sertifikasi di bidang yang sedang berkembang pesat, seperti analisis data atau kecerdasan buatan, karena merasa "sudah cukup" dan "tidak punya waktu." Sementara itu, rekan kerjanya, Dani, secara aktif mengikuti seminar online, mengambil kursus coding di malam hari, dan membaca buku-buku tentang tren industri terbaru. Dalam waktu tiga tahun, Dani mendapatkan promosi beberapa kali dan gaji yang jauh lebih tinggi, sementara Lisa tetap di posisi yang sama dengan kenaikan gaji minimal. Penyesalan Lisa muncul ketika ia menyadari bahwa ia telah melewatkan banyak kesempatan karena enggan menginvestasikan waktu dan uang pada dirinya sendiri. Pasar kerja modern sangat dinamis, dan keterampilan yang relevan hari ini mungkin usang besok. Sebuah laporan dari World Economic Forum memprediksi bahwa jutaan pekerjaan akan berubah atau hilang akibat otomatisasi dan AI, menuntut pekerja untuk terus-menerus meningkatkan keterampilan mereka.

Membuka Gerbang Peluang Tak Terbatas

Investasi pada diri sendiri bisa datang dalam berbagai bentuk: pendidikan formal lanjutan, kursus online, sertifikasi profesional, membaca buku, menghadiri seminar atau workshop, belajar bahasa baru, atau bahkan mengembangkan soft skill seperti komunikasi dan kepemimpinan. Tujuannya adalah untuk meningkatkan nilai jual Anda di pasar kerja, membuka peluang karier baru, dan meningkatkan potensi pendapatan Anda. Semakin berharga keterampilan Anda, semakin tinggi pula pendapatan yang bisa Anda harapkan. Peningkatan pendapatan ini bukan hanya tentang memiliki lebih banyak uang untuk dibelanjakan, tetapi juga tentang memiliki lebih banyak sumber daya untuk menabung, berinvestasi, dan mencapai tujuan finansial Anda dengan lebih cepat.

Selain peningkatan pendapatan, investasi pada diri sendiri juga memberikan keuntungan non-finansial yang tak ternilai. Ini meningkatkan kepercayaan diri, memperluas jaringan profesional Anda, dan memberikan kepuasan pribadi dari pembelajaran dan pertumbuhan. Di usia 20-an, Anda memiliki energi, waktu (relatif), dan kapasitas belajar yang tinggi. Manfaatkan periode ini untuk menjadi versi terbaik dari diri Anda. Jangan biarkan alasan seperti "tidak punya uang" atau "tidak punya waktu" menghalangi Anda. Banyak sumber daya belajar gratis atau terjangkau tersedia secara online. Ingatlah, pengetahuan dan keterampilan adalah aset yang tidak bisa diambil dari Anda, dan mereka akan terus memberikan dividen sepanjang hidup Anda. Ini adalah investasi yang akan membayar berkali-kali lipat, jauh melampaui biaya awalnya.